在认缴制背景下,一些企业出于各种原因大额认缴注册资本。但随着新公司法的出台,无论认缴的注册资本是多少,均需自公司成立之日起五年内缴足,且新公司法出台前注册的公司,其出资期限要逐步调整至新公司法规定的期限内,因此减资成为最近的热门话题。基于此,本文从减资的类型、减资的实操和减资的所得税税收优惠政策几个角度,就减资问题进行探讨。

从减资股东是否从公司取得减资价格来说,可以将减资分为形式减资和实质减资两个类型。形式减资,即减资股东不从公司取得减资价格。实质减资,即减资股东需要从公司取得减资价格。

形式减资有以下几种情况:第一,对股东认缴但未实缴部分注册资本进行减资;第二,《公司法解释三》第十七条规定,股东未履行出资义务或者抽逃全部出资,经催告缴纳或者返还后其在合理期间内仍未缴纳或者返还,公司以股东会决议解除该股东的股东资格并办理减资程序;第三,为了满足增资并购的要求,在公司存在大额亏损,估值小于实收资本的情况下,全体股东一致决议按照持股比例减资。

依据减资股东的范围大小,实质减资又可分为非交易性实质减资和交易性实质减资两类。非交易性实质减资不需要对目标公司估值,按照公司拟剥离资产的总额×股东持股比例确定减资的价格,全体股东按照持股比例以相同的价格减资即可,而交易性实质减容易在股东之间产生冲突,故需对公司进行估值,以便确定减资价格。

二 减资程序中企业股东与自然人股东减资价格(应税所得额)对比

(一)《关于企业所得税若干问题的公告》(国家税务总局公告2011年第34号)规定:投资企业从被投资企业撤回或减少投资,其取得的资产中,相当于初始出资的部分,应确认为投资收回;相当于被投资企业累计未分配利润和累计盈余公积按减少实收资本比例计算的部分,应确认为股息所得;其余部分确认为投资资产转让所得。

(二)《关于个人终止投资经营收回款项征收个人所得税问题的公告》(国家税务总局公告2011年第41号)规定:个人因各种原因终止投资、联营、经营合作等行为,从被投资企业或合作项目、被投资企业的其他投资者以及合作项目的经营合作人取得股权转让收入、违约金、补偿金、赔偿金及以其他名目收回的款项等,均属于个人所得税应税收入,应按照“财产转让所得”项目适用的规定计算缴纳个人所得税。

案例解读:甲公司有A、B两个股东,A股东是居民法人企业,B股东是居民个人,两方各出资1000万元持有甲公司50%的股权。甲公司盈余公积3000万元,未分配利润2000万元。股东大会通过决议进行非交易性实质减资,A、B两个股东分别获得2000万元的减资价格(其中含注册资本500万元)。

A企业股东的应税所得额=减资价格2000万元-出资额500万元-(盈余公积3000万元×25%)-(未分配利润2000万元×25%)=250万元

B自然人股东的应税所得额=减资价格2000万元-出资额500万元=1500万元。

从上述案例可知,企业股东与自然人在持有相同比例股权情况下,企业股东获得的减资价格(应税所得额)高于自然人股东。

三 所得税税收优惠政策——企业重组中股权或资产划转的特殊性税务处理

1.《财政部、国家税务总局关于促进企业重组有关企业所得税处理问题的通知》财税(2014)109号

关于股权、资产划转,对100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产,凡具有合理商业目的、不以减少、免除或者推迟缴纳税款为主要目的,股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动,且划出方企业和划入方企业均未在会计上确认损益的,可以选择按以下规定进行特殊性税务处理:

(1)划出方企业和划入方企业均不确认所得。

(2)划入方企业取得被划转股权或资产的计税基础,以被划转股权或资产的原账面净值确定。

(3)划入方企业取得的被划转资产,应按其原账面净值计算折旧扣除。

2.《国家税务总局关于资产(股权)划转企业所得税征管问题的公告》国家税务总局公告2015年第40号

(1)100%直接控制的母子公司之间,母公司向子公司按账面净值划转其持有的股权或资产,母公司没有获得任何股权或非股权支付。母公司按冲减实收资本(包括资本公积,下同)处理,子公司按接受投资处理。

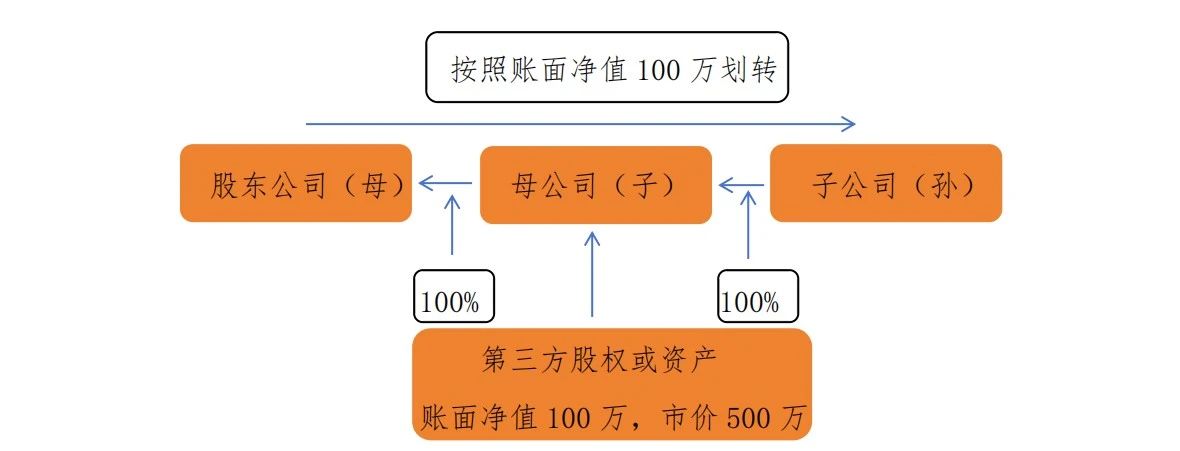

该条款具体含义:该规定隐含了三层公司结构,实质上规定的是股东公司(母公司的股东)、母公司(股东公司的子公司)、子公司(股东公司的孙公司)三层。具体流程是股东公司从母公司减资,母公司用其对子公司享有的股权或资产向股东公司支付减资价格,股东公司将该减资价格再投资给子公司。此种情况下母公司用于支付减资价格的股权或资产和股东公司对子公司出资的股权或资产可以按照账面净值划转,母公司无需确认股权或资产支付减资价格的所得,股东公司无需确认股权或资产出资的所得。

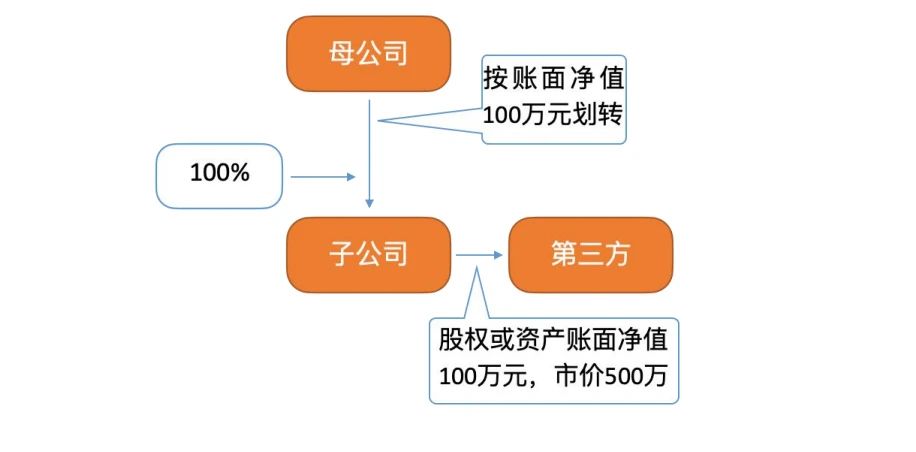

(2)100%直接控制的母子公司之间,子公司向母公司按账面净值划转其持有的股权或资产,子公司没有获得任何股权或非股权支付。母公司按收回投资处理,或按接受投资处理,子公司按冲减实收资本处理。母公司应按被划转股权或资产的原计税基础,相应调减持有子公司股权的计税基础。

该条款具体含义:母公司从全资子公司减资,该子公司用其对第三方享有的股权或资产向母公司支付减资价格,此种情形下可以按照账面净值划转,从而递延该子公司的纳税义务。

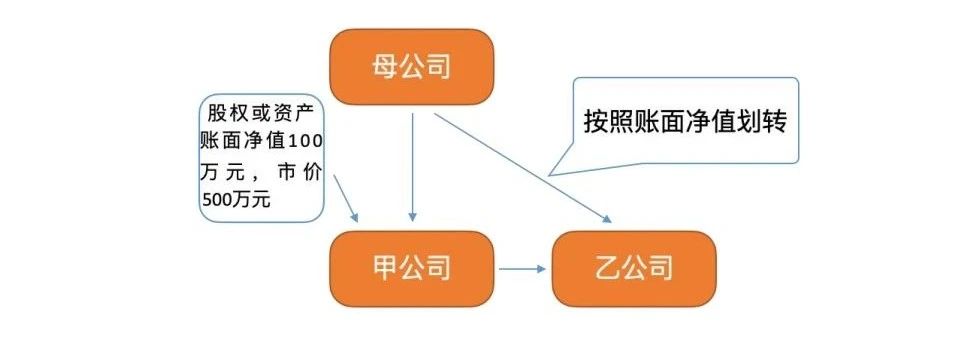

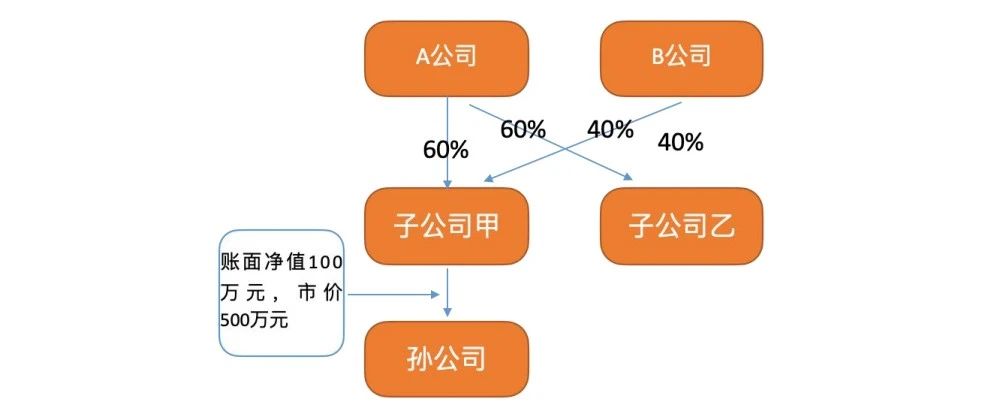

(3)受同一或相同多家母公司100%直接控制的子公司之间,在母公司主导下,一家子公司向另一家子公司按账面净值划转其持有的股权或资产,划出方没有获得任何股权或非股权支付。划出方按冲减所有者权益处理,划入方按接受投资处理。

该条款分为两种情形:

第一,一家母公司100%持有两家或两家以上子公司,母公司从某个子公司减资,该子公司用其对第三方享有的股权或资产支付减资价格,此种情形下可以按照账面净值划转。母公司用该减资价格再投资另一个子公司时也可按照账面净值划转,从而递延纳税义务。

第二,两家或两家以上母公司持有两家或两家以上子公司100%股权,各母公司持有各子公司的股权比例均相同。各母公司同时从某个子公司减资,该子公司用股权或资产支付减资对价时,该股权或资产可以按照账面净值划转。各母公司用减资价格再投资其他子公司时,该股权或资产可以按照账面净值划转。从而递延纳税义务。

3.适用上述政策的先决条件

(1)必须是100%直接控制的居民企业之间,以及受同一或相同多家居民企业100%直接控制的居民企业之间按账面净值划转股权或资产。

(2)需要具有合理商业目的且不以减少、免除或者推迟缴纳税款为主要目的。

(3)股权或资产划转后连续12个月内不改变被划转股权或资产原来实质性经营活动。“股权或资产划转完成日”是指股权或资产划转合同(协议)或批复生效,且交易双方已进行会计处理的日期。

(4)划出方企业和划入方企业均未在会计上确认损益。

综上,不论是企业股东或自然人股东实施减资行为,还是企业重组中股权或资产划转的特殊性税务处理,均应在符合相关政策规定的情况下进行。相关政策规定均具有较强的时效性,也具有特定性,建议大家合理筹划、合法纳税,争做守法好公民。

作者简介

刘浩轩律师,中共党员,2016年通过国家司法考试,大学主修财务管理,后曾从事企业财务管理工作,现为内蒙古鄂尔多斯律师事务所专职律师。

刘浩轩律师先后为鄂尔多斯市城投集团公司、东胜城投集团公司、伊金霍洛旗城投公司、中国石油鄂尔多斯销售分公司、鄂尔多斯市空港集团公司、鄂尔多斯市鄂能投资集团公司、工商银行鄂尔多斯分行、鄂尔多斯银行等多家企事业单位担任法律顾问。具备财务管理、法律两个专业背景,擅长办理公司法务、合同纠纷、侵权纠纷等民商事领域的诉讼及非诉业务。